Plano Família

Já imaginou poder proporcionar a outras pessoas os benefícios que você tem por fazer parte da

Fundação Copel, como baixa taxa de administração e a segurança da maior Entidade do Sul do país?

Pois agora você não precisa mais imaginar! Todos os benefícios de ter um plano de previdência na

Fundação Copel agora acessíveis a familiares e amigos.

O Plano Família é para todos!

Modelos de

Investimento

Os participantes do Plano Família contam com dois modelos de investimento, para que possam avaliar a opção mais alinhada aos seus objetivos financeiros e à sua tolerância a oscilações.

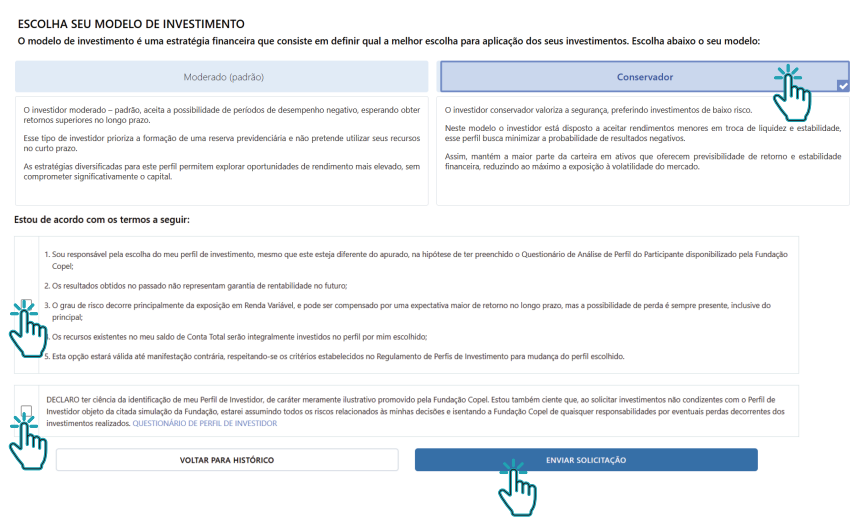

Além do Modelo Moderado, perfil padrão do plano, a Fundação Copel também disponibiliza o Modelo Conservador.

Modelo Moderado (Atual)

Esse modelo adota uma estratégia de alocação diversificada, que equilibra ativos de maior volatilidade com alternativas mais estáveis. O objetivo é potencializar os retornos no longo prazo, sempre respeitando os limites de risco e as diretrizes estabelecidas na Política de Investimentos.

Modelo Conservador

A estratégia, nesse modelo, é mais conservadora. Opta por aplicações de baixo risco, que oferecem rentabilidade previsível e liquidez para resgates sem grandes oscilações. Com maior alocação em renda fixa, como títulos públicos e crédito privado de baixo risco e exposição reduzida a ativos mais voláteis. Aqui, os investimentos são estruturados para minimizar as oscilações do mercado e garantir um retorno mais estável ao participante.

Importante: o Modelo Moderado é o perfil padrão do Plano Família. Participantes que já realizaram alteração em janelas anteriores podem estar no Modelo Conservador.

Ficou com alguma dúvida?

Quem Pode

aderir ao

Plano Família?

Todos os associados ativos das seguintes instituidoras podem aderir ao Plano Família e indicar um parente ou amigo para fazer parte:

Conheça Todas as Vantagens!

Com agilidade e segurança.

De 0,50% ao ano.

A partir de 36 meses.

* O participante pode, após carência legal de 36 mêses da data de adesão, realizar resgates parciais de até 20% dos valores contribuídos, sem a necessidade de se desligar do plano.

Como Utilizar o seu

Patrimônio no Plano Família?

Programar o futuro dos filhos ou netos

Pensão por morte do participante

Aposentadoria por Invalidez e Permanente

Realizar Sonhos de Curto, Médio e/ou Longo Prazos

Aposentadoria

Programada

Simule agora

o futuro.

Simular

Resultados do

Plano Família

Experiência e transparência na gestão dos seus investimentos.

Acompanhe os resultadosVeja a evolução da cota do Plano Família

| Indicadores |

| Plano Família |

| IPCA |

| IBOVESPA |

| CDI |

| Acumulado do ano | |||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 22,93% | 5,5% | -2% | 5,21% | 13,36% | 0,77% |

| 4,31% | 4,52% | 10,06% | 5,78% | 4,62% | 4,83% |

| 31,58% | 2,93% | -11,92% | 4,68% | 22,27% | -10,37% |

| 5,95% | 2,75% | 4,44% | 12,38% | 13,03% | 10,89% |

A tranquilidade

que a sua

família merece!

Participantes do Plano Família podem garantir mais segurança em caso de imprevistos. Contrate agora o Benefício de Risco

para morte e/ou invalidez e assegure o pagamento de uma renda mensal para você ou sua família.

Mais segurança para quem você ama.

Como aderir?

Fazendo adesão ao Plano Família é possível aderir ao benefício de risco, após análise e aprovação pela seguradora Icatu.

Instituidoras

Tributação

A partir de janeiro de 2024, com a publicação da Lei 14.803/2024, a escolha pela tabela de imposto de renda que tributará o benefício de aposentadoria ou o resgate, deve ser realizada até o momento da concessão do benefício ou do primeiro resgate. Com isso, todos os participantes ativos poderão fazer novamente a escolha pela tabela progressiva ou regressiva, independente da opção já realizada. A Fundação Copel já adaptou seus simuladores e os participantes podem comparar o impacto de cada tabela, tanto no benefício como em um eventual resgate. Destacamos, contudo, que a opção, uma vez feita, continua sendo irretratável e deve considerar não só o valor líquido do benefício ou do resgate, mas também a situação individual de cada participante e sua família.

Tabela Progressiva

É a tabela de IR pessoa física, aplicada aos salários, por exemplo. Só que nesse caso, será aplicada sobre o valor do benefício ou do resgate. Chama-se progressiva, pois as alíquotas progridem: quanto maior o valor, mais imposto é pago. Para o recebimento de aposentadoria, as alíquotas variam de 0% a 27,5% dependendo do valor do benefício mensal. Todos os valores recebidos por esta tabela são considerados rendimentos tributáveis e devem ser informados anualmente na declaração anual de IR. Para resgate, a alíquota é de 15% sobre o valor resgatado e deve também ser informado na declaração anual de IR.

Tabela Regressiva

Na tabela regressiva o que importa é o prazo de acumulação e não mais o valor da aposentadoria ou resgate. A alíquota de IR começa em 35% para os primeiros 2 anos de contribuição, e vai regredindo 5% a cada 2 anos até atingir 10% para contribuições com mais de 10 anos. Por isso, chama-se regressiva, as alíquotas regridem com o passar do tempo. Diferentemente da tabela regressiva, os valores recebidos por esta tabela são definitivos, ou seja, sua tributação é exclusiva na fonte, não sendo informados na declaração como rendimentos tributáveis, mas sim já tributados, similar ao 13º.

PrevCash

Um futuro financeiro mais consciente.

Os participantes do Plano Família contam com um benefício exclusivo, o PrevCash, um

programa de compras de produtos e serviços em empresas parceiras da Fundação Copel que

gera crédito na previdência.

Para utilizá-lo, é necessário baixar o aplicativo PrevCash e fazer

o cadastro no programa de pontos.

Dúvidas frequentes

-

As contribuições para o Plano são dedutíveis para o imposto de renda?

As contribuições para o Plano são dedutíveis para o imposto de renda?

-

Como funciona a portabilidade?

A portabilidade é a transferência dos recursos de um plano de previdência para outro. O participante pode exercer esse direito caso se desligue do Plano Família, deste que não esteja em gozo da Aposentadoria Programada e não tenha optado pelo Resgate. Ainda, há a portabilidade de entrada. Caso você tenha um PGBL em uma banco ou uma seguradora, pode trazer este recurso para o seu Plano Família sem pagar IR. Lembre-se, o Plano Família é um plano sem fins lucrativos, sem acionistas ou banqueiros. Com certeza a rentabilidade e o retorno financeiro de seu plano serão melhores do que o do Banco ou Seguradora.

-

Como faço para aderir ao Plano Família?

A adesão pode ser feita mediante o preenchimento da ficha de adesão disponível no portal da Fundação Copel, ou diretamente na sede da Entidade em Curitiba ou em uma das agências regionais no interior do Estado do Paraná.

-

Como são realizados os investimentos do Plano?

Os investimentos serão feitos de acordo com a Política de Investimentos aprovada pelos Comitês de Investimento, Diretoria Executiva e Conselho Deliberativo, respeitando sempre os limites estipulados em Lei, objetivando o máximo retorno para o participante com a menor exposição ao risco.

-

Como é feita a fiscalização dos investimentos do Plano?

A Superintendência Nacional de Previdência Complementar é o órgão responsável por fiscalizar as atividades das entidades fechadas de previdência complementar (fundos de pensão).

-

O Plano Família é um investimento seguro?

O Plano Família conta com a mesma segurança dos demais planos administrados pela Fundação Copel. Além de toda uma equipe especializada e comprometida, o Plano Família seguirá rigorosamente toda a legislação vigente, inclusive no que tange os investimentos do plano.

-

O que acontece se eu deixar de pagar as contribuições?

Caso não ocorra o pagamento da contribuição mensal, por 3 meses consecutivos ou não, automaticamente o sistema suspenderá a geração de novas contribuições.

-

O que é e como funciona um Plano Instituído?

São planos criados às pessoas vinculadas a entidades representativas, como os sindicatos, cooperativas, associações, órgãos de classe e outras entidades de caráter classista, profissional e setorial. Essa modalidade de acesso passou a ser denominada “Previdência Associativa”. O Plano pode ser gerido pela própria associação ou por outra Entidade de Previdência Complementar.

-

O que é Previdência Complementar Fechada?

É a previdência, de caráter facultativo, complementar à Previdência Oficial (INSS), cujos planos são criados por Empresas ou Associações voltados exclusivamente aos seus funcionários ou associados, não podendo ser comercializados para quem não é funcionário daquela empresa ou associado àquela associação.

-

Por quanto tempo devo pagar as contribuições?

O tempo de contribuição é definido pelo próprio participante. No simulador, é possível verificar a projeção do benefício futuro de acordo com o valor contribuído e a idade escolhida para a aposentadoria. O participante pode simular alterando esses parâmetros até que o valor esteja de acordo com o desejado.

-

Posso indicar alguém ao plano? Como devo proceder?

A adesão ao plano pode ser feita por qualquer associado das seguintes Instituidoras, AFC, IEP ou ACP. Para fins previdenciários, o potencial associado pode ser qualquer pessoa indicada por um associado ativo, bastando para isso que seja feita a adesão à AFC através do formulário próprio.

-

Posso pagar as contribuições em débito automático?

Sim

-

Posso resgatar o investimento a qualquer momento?

O resgate, total ou parcial, pode ser feito pelo Participante que não estiver em gozo de Benefício de Renda Mensal do Plano, em decorrência de seu desligamento do Plano de Benefícios. Para o recebimento do valor decorrente da opção pelo Resgate, deverá ser obedecido o prazo de carência de 36 (trinta e seis) meses, contados a partir da data de inscrição do participante no plano.

-

Quais benefícios o Plano oferece?

São benefícios instituídos por este Plano: I – Aposentadoria Programada; II –Aposentadoria Diferida; III – Aposentadoria por Invalidez Total e Permanente; IV – Pensão por Morte de Participante Ativo e V – Pensão por Morte de Participante Assistido.

-

Se eu indicar o cônjuge para aderir ao Plano e depois extinguir o matrimônio, o cônjuge deixará de ser participante?

O participante do Plano Família precisa do vínculo associativo com a Associação Instituidora no momento da adesão. Caso esse vínculo seja rompido posteriormente, o participante pode continuar fazendo parte do Plano Família. Desta forma, é garantida a permanência, mesmo para ex-cônjuges, por exemplo.